関西学院大学が2025年4月、神戸三田キャンパスに複合施設KSC Co-Creation Village【C-ビレッジ】を開設 ― 起業支援施設Startup Base【S-ベース】や学生寮Genesis Dorm【G-ドーム】等で構成 2024年04月25日 20:05 関西学院大学 公共・政治

Nintendo Switch ソフト 「Fit Boxing feat. 初音ミク -ミクといっしょにエクササイズ- 初の追加コンテンツ「ミクササイズエディター」発売のお知らせ 2024年04月25日 17:57 イマジニア株式会社 エンタメ

シンプルライフ研究家マキさんとコラボ『楽家RAKUYA 松戸・高柳』(全28邸) シンプルで心地よい5つのプランスタイルを提案した分譲住宅 2024年04月25日 17:53 ポラス株式会社 ライフスタイル

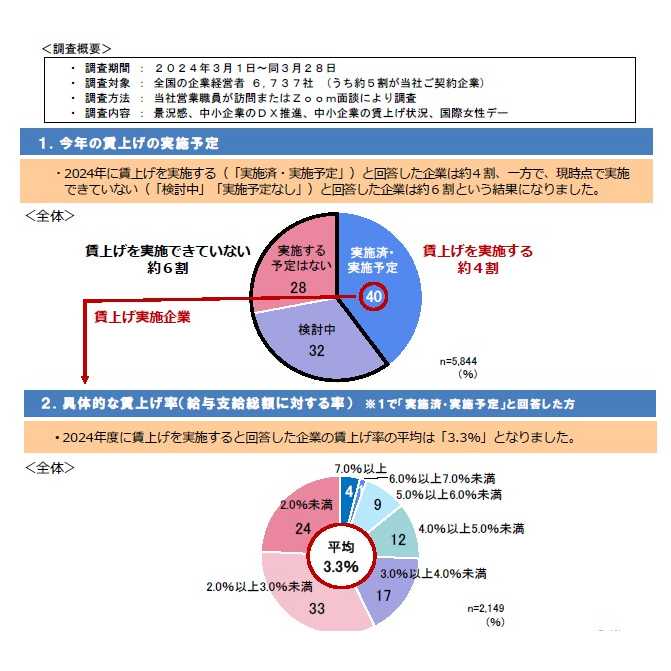

【大同生命】中小企業で2024年度に賃上げを実施すると回答した企業は約4割 賃上げ率の平均は「3.3%」 ~ 中小企業経営者アンケート「大同生命サーベイ」 2024年3月度調査レポートの公表 ~ 2024年04月25日 16:02 大同生命保険株式会社 ビジネス

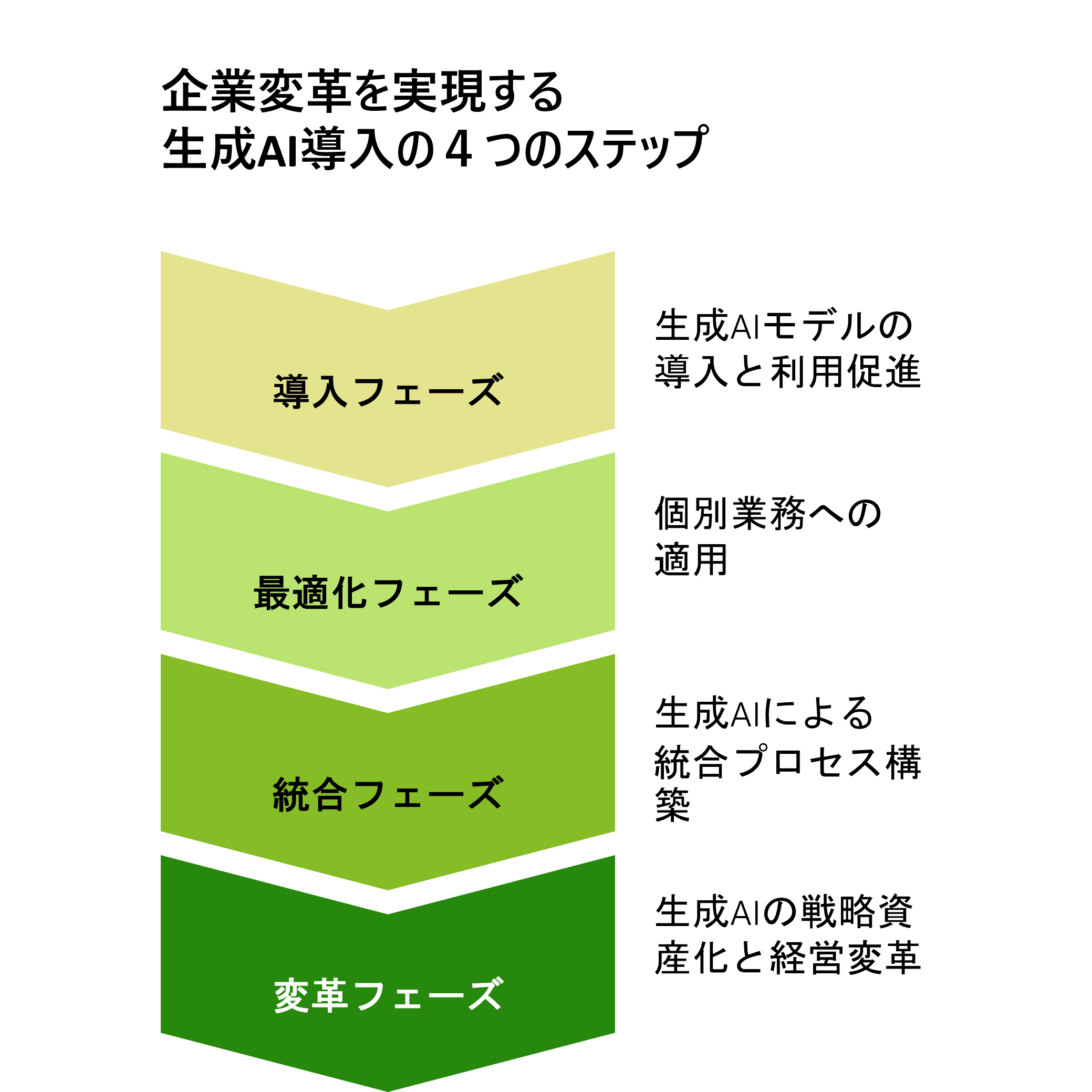

デロイト トーマツ、経営層向けに生成AIの技術体験と活用構想の場を提供~日本初の生成AIによる企業変革を支援する共創型施設 2024年04月25日 15:09 デロイト トーマツ グループ テクノロジー・IT

オンライン本人確認/eKYCツール「ProTech ID Checker」の新機能、OCRと大規模言語モデル(LLM)を組み合わせた本人認証自動化機能がリリースされました! 2024年04月25日 15:00 株式会社ショーケース テクノロジー・IT

高速道路へ「chocoZAP」初出店「chocoZAP日本平PA(上り)店」5月10日(金)オープン~5月9日(木)プレオープンイベント実施のお知らせ~ 2024年04月25日 15:00 RIZAPグループ株式会社 ビジネス

エンタメの街 日比谷が、音であふれる初夏のイベント 東京ミッドタウン日比谷「HIBIYA MUSIC WEEKEND」初開催 都内有数の小学校~大学まで幅広い学校吹奏楽団体が奏でる生演奏は必見! 2024年04月25日 14:53 東京ミッドタウンマネジメント株式会社 エンタメ